「iDeCoとNISA、どちらを始めるべき?」と迷っている方は多いのではないでしょうか。どちらも税制優遇を受けながら資産形成ができる制度ですが、仕組みや使い勝手には大きな違いがあります。この記事では、iDeCoと新NISAの違いをわかりやすく比較し、自分にはどちらが合っているかの判断基準を解説します。

iDeCoとは?基本の仕組み

iDeCo(イデコ)は「個人型確定拠出年金」の愛称で、毎月一定額を積み立てて老後の資金を作るための制度です。正式名称は「individual-type Defined Contribution pension plan」です。

iDeCoの3つの税制メリット

- 掛金が全額所得控除:毎月の掛金が所得控除の対象になり、所得税・住民税が安くなる

- 運用益が非課税:投資で得た利益に通常かかる約20%の税金がゼロになる

- 受取時にも控除がある:一時金で受け取る場合は「退職所得控除」、年金で受け取る場合は「公的年金等控除」が適用される

iDeCoの注意点

- 原則60歳まで引き出せない:途中解約ができないため、急な出費には対応できない

- 掛金の上限がある:会社員(企業年金なし)は月23,000円、自営業者は月68,000円など、職業によって異なる

- 口座管理手数料がかかる:金融機関によって異なるが、月数百円程度の手数料が発生する

NISA(新NISA)とは?基本の仕組み

NISA(ニーサ)は「少額投資非課税制度」の愛称です。2024年から制度が大幅に改正され、「新NISA」として生まれ変わりました。

新NISAの2つの投資枠

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資上限 | 120万円 | 240万円 |

| 非課税保有限度額 | 合計1,800万円(うち成長投資枠は1,200万円まで) | |

| 投資対象 | 金融庁が選定した投資信託・ETF | 上場株式・投資信託・ETFなど幅広い |

| 非課税期間 | 無期限 | |

新NISAの特徴

- 運用益が非課税:投資で得た利益や配当金に税金がかからない

- 非課税期間が無期限:旧NISAでは最長20年だったが、新NISAでは期間制限なし

- いつでも引き出せる:iDeCoと違い、必要なときに売却して現金化できる

- 売却すると非課税枠が復活:翌年以降、売却した分の非課税枠が再利用可能

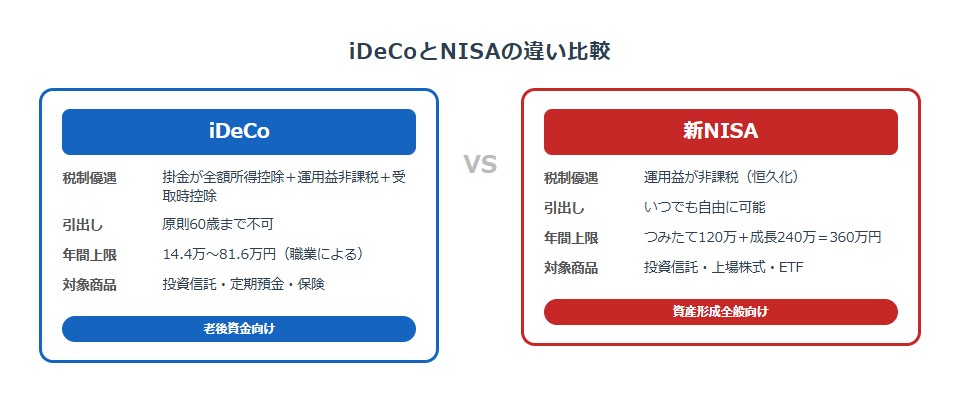

iDeCoとNISAの違い|比較表

両者の違いを一覧表で整理します。

| 比較項目 | iDeCo | 新NISA |

|---|---|---|

| 目的 | 老後の資金づくり | 自由な資産形成 |

| 税制優遇(掛金・拠出) | 全額所得控除 | なし |

| 税制優遇(運用益) | 非課税 | 非課税 |

| 税制優遇(受取時) | 退職所得控除など | なし(そもそも非課税) |

| 年間投資上限 | 14.4万〜81.6万円(職業による) | 360万円 |

| 非課税保有限度額 | 上限なし(積立額×運用年数) | 1,800万円 |

| 引き出し | 原則60歳まで不可 | いつでも可能 |

| 投資対象 | 投資信託・定期預金・保険 | 投資信託・株式・ETFなど |

| 口座管理手数料 | あり(月171円〜) | なし |

| 加入年齢 | 20歳以上65歳未満 | 18歳以上 |

iDeCoとNISAの節税効果を比較

もっとも大きな違いは「掛金の所得控除」があるかどうかです。

iDeCoの節税シミュレーション

たとえば、年収500万円の会社員がiDeCoに月23,000円(年間276,000円)を拠出した場合:

- 所得税の税率:20%(所得税10%+住民税10%と仮定)

- 年間の節税額:276,000円 × 20% = 約55,200円

- 30年間の節税額:55,200円 × 30年 = 約165万円

つまり、投資で利益が出なくても、掛金を拠出するだけで年間5万円以上の節税効果が得られます。これはNISAにはないiDeCo最大のメリットです。

NISAの非課税メリット

一方、NISAは年間投資枠が最大360万円と大きく、まとまった金額を非課税で運用できるのが強みです。仮にNISAで100万円の利益が出た場合、通常かかる約20万円の税金がゼロになります。

どちらを選ぶべき?判断基準

iDeCoが向いている人

- 節税効果を最大限に活用したい人:所得が高いほど所得控除の恩恵が大きい

- 老後資金の確保を最優先にしたい人:60歳まで引き出せないことが逆にメリットになる

- 毎月の積立額が少額でも始めたい人:月5,000円から始められる

- 自営業やフリーランスの人:掛金上限が月68,000円と大きく、節税効果が特に高い

NISAが向いている人

- 資金の流動性を重視したい人:いつでも引き出せるので、ライフイベントに対応しやすい

- まとまった金額を投資したい人:年間360万円まで投資可能

- 投資初心者の人:つみたて投資枠なら金融庁お墨付きの商品から選べる

- 株式投資にも挑戦したい人:成長投資枠で個別株にも投資できる

両方やるのがベスト

実は、iDeCoとNISAは併用が可能です。余裕がある方は、両方を活用するのがもっとも効果的な資産形成方法です。

おすすめの優先順位は以下のとおりです。

- まず新NISAのつみたて投資枠から始める(引き出し自由で始めやすい)

- 余裕があればiDeCoも始める(節税効果を上乗せ)

- さらに余裕があれば新NISAの成長投資枠も活用する

よくある質問

Q. iDeCoとNISA、どちらか1つだけなら?

A. 迷ったらまずNISAがおすすめです。いつでも引き出せるため、急な出費にも対応でき、投資初心者でも始めやすいからです。ただし、所得税・住民税をしっかり払っている方は、iDeCoの節税メリットも大きいので検討する価値があります。

Q. 専業主婦(主夫)でもiDeCoはメリットがある?

A. 所得がない場合、掛金の所得控除メリットは得られません。運用益非課税のメリットのみになるため、まずはNISAを優先した方がよいでしょう。

Q. 途中で掛金を変更できる?

A. iDeCoは年1回、掛金の変更が可能です。NISAは毎月の積立額をいつでも変更できます。

まとめ

iDeCoとNISAの違いをあらためて整理すると、次のとおりです。

- iDeCo:掛金が全額所得控除になる強力な節税効果。ただし原則60歳まで引き出せない

- NISA:運用益が非課税でいつでも引き出し可能。年間最大360万円まで投資できる

- 併用が可能:両方を活用するのがもっとも効果的

- 迷ったらまずNISAから始め、余裕があればiDeCoも検討する

どちらも長期の資産形成に非常に有利な制度です。自分のライフスタイルや将来の計画に合わせて、最適な組み合わせを見つけてみてください。

コメント