「所得税と住民税って何が違うの?」と疑問に思ったことはありませんか? どちらも所得(収入から経費を引いた金額)に対してかかる税金ですが、税率の仕組みや計算方法、納付時期が大きく異なります。この記事では、所得税と住民税の違いを比較表つきでわかりやすく解説し、控除の共通点や違いについても整理します。

所得税とは?

所得税の基本

所得税は、個人の所得(もうけ)に対して国が課す税金です。「国税」に分類され、税務署が管轄しています。会社員の場合は毎月の給料から天引き(源泉徴収)され、年末調整で過不足を精算するのが一般的です。自営業やフリーランスの場合は確定申告で自分で計算・納付します。

累進課税制度

所得税の最大の特徴は、累進課税という仕組みです。これは、所得が多い人ほど高い税率が適用される制度で、所得金額に応じて7段階の税率が設定されています。

| 課税所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超〜330万円以下 | 10% | 97,500円 |

| 330万円超〜695万円以下 | 20% | 427,500円 |

| 695万円超〜900万円以下 | 23% | 636,000円 |

| 900万円超〜1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超〜4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

たとえば課税所得が400万円の場合、税率20%・控除額427,500円が適用され、所得税額は400万円×20%-427,500円=372,500円となります(復興特別所得税を除く)。

住民税とは?

住民税の基本

住民税は、住んでいる都道府県と市区町村に納める税金です。「地方税」に分類され、前年の所得をもとに計算されます。住民税は「都道府県民税」と「市区町村民税」を合わせた総称です。

一律10%の税率

住民税の所得割は、所得税のような累進課税ではなく、所得金額に関係なく一律10%です。内訳は以下のとおりです。

- 都道府県民税:4%

- 市区町村民税:6%

- 合計:10%

均等割もある

住民税には所得割に加えて、均等割と呼ばれる定額部分もあります。所得に関係なく一定額を負担するもので、標準的な金額は年間約5,000円(都道府県民税1,000円+市区町村民税3,000円+森林環境税1,000円)です。自治体によって若干の差があります。

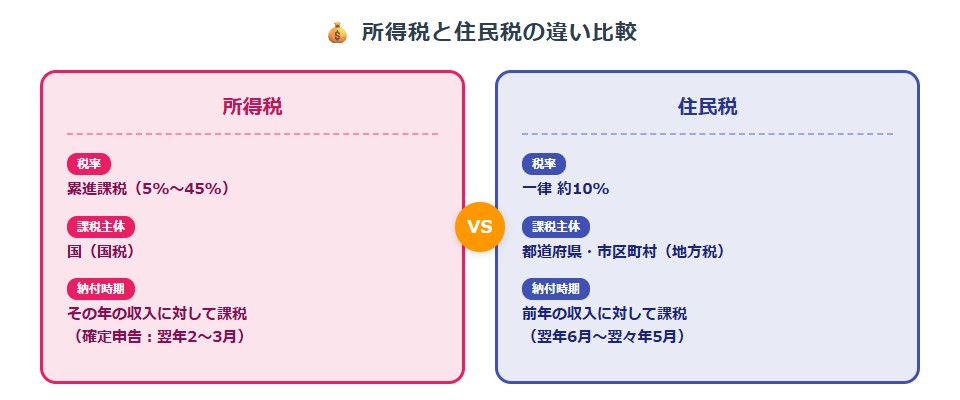

所得税と住民税の違い|比較表

両者の違いを一覧表で整理します。

| 比較項目 | 所得税 | 住民税 |

|---|---|---|

| 税金の種類 | 国税 | 地方税 |

| 管轄 | 税務署(国) | 市区町村の役所 |

| 税率 | 累進課税(5%〜45%) | 一律10%(所得割)+均等割 |

| 課税の対象時期 | その年の所得 | 前年の所得 |

| 納付時期(会社員) | 毎月の給与から天引き | 翌年6月から毎月天引き |

| 納付時期(自営業) | 確定申告時(2〜3月) | 翌年6月〜翌々年1月(年4回) |

| 年末調整 | あり(過不足を精算) | なし(自治体が計算) |

| 確定申告 | 必要な場合あり | 所得税の確定申告をすれば原則不要 |

| 基礎控除額 | 48万円 | 43万円 |

計算方法の違い

所得税の計算方法

所得税は以下の流れで計算します。

- 収入から必要経費(会社員は給与所得控除)を引いて「所得」を求める

- 所得から各種所得控除(基礎控除、社会保険料控除、配偶者控除など)を引いて「課税所得」を求める

- 課税所得に累進税率をかけて税額を計算する

- 税額控除(住宅ローン控除など)があれば差し引く

住民税の計算方法

住民税も基本的な流れは同じですが、税率と控除額が異なります。

- 収入から必要経費を引いて「所得」を求める(所得税と同じ)

- 所得から各種所得控除を引いて「課税所得」を求める(控除額が所得税とやや異なる)

- 課税所得に一律10%をかけて「所得割」を計算する

- 所得割に均等割(約5,000円)を加える

- 税額控除があれば差し引く

納付時期の違い

所得税は「その年」に納付

所得税は、その年の所得に対してその年のうちに支払います。会社員は毎月の給与から概算額が天引き(源泉徴収)され、12月の年末調整で精算されます。自営業者は翌年2月〜3月の確定申告で納付します。

住民税は「翌年」に納付

住民税は、前年の所得をもとに翌年6月から納付が始まります。これが「住民税は1年遅れでやってくる」と言われる理由です。

たとえば、2025年の所得に対する住民税は2026年6月〜2027年5月にかけて納付します。会社員は12回に分けて給与天引き、自営業者は年4回(6月・8月・10月・翌1月)に分けて自分で納付するのが一般的です。

注意:退職した翌年は、前年の収入に基づいた住民税の支払いが発生します。収入がない状態で住民税を払うことになるため、退職前に住民税分の貯蓄をしておくことが大切です。

控除の共通点と違い

共通している控除

所得税と住民税で共通して適用される主な控除は以下のとおりです。

- 基礎控除(金額が異なる)

- 社会保険料控除

- 生命保険料控除(上限額が異なる)

- 配偶者控除・配偶者特別控除(金額が異なる)

- 扶養控除(金額が異なる)

- 医療費控除

- ふるさと納税(寄附金控除)

控除額の違いに注意

多くの控除は所得税と住民税の両方で使えますが、控除額は住民税の方が低く設定されていることが多いです。代表的な例をまとめます。

| 控除の種類 | 所得税 | 住民税 |

|---|---|---|

| 基礎控除 | 48万円 | 43万円 |

| 配偶者控除(一般) | 38万円 | 33万円 |

| 扶養控除(一般) | 38万円 | 33万円 |

| 生命保険料控除(上限) | 最大12万円 | 最大7万円 |

このため、所得税と住民税を合わせた実際の税負担は、単純に税率を合算するだけでは正確に計算できません。

まとめ

所得税と住民税の違いをあらためて整理すると、次のとおりです。

- 所得税は国税、住民税は地方税。納付先が異なる

- 所得税は累進課税(5%〜45%)、住民税は一律10%。所得が高いほど所得税の負担が大きくなる

- 所得税はその年に納付、住民税は翌年6月から。住民税は「1年遅れ」で課税される

- 控除は共通するものが多いが、控除額は住民税の方がやや低い

- 退職後は住民税の支払いに注意。前年の収入に基づいて課税されるため、事前の準備が必要

税金の仕組みは複雑に感じるかもしれませんが、所得税と住民税の違いを理解しておくと、年末調整や確定申告の際にも役立ちます。ぜひこの記事を参考に、自分の税金について確認してみてください。

コメント