「クレジットカードとデビットカードって何が違うの?」と疑問に思ったことはありませんか? どちらもキャッシュレス決済に使えるカードですが、支払いのタイミングや審査の有無、ポイント還元率など、実はさまざまな違いがあります。この記事では、クレジットカードとデビットカードの違いをわかりやすく比較し、それぞれのメリット・デメリットや「自分にはどちらが合っているのか」を判断できるように解説します。

クレジットカードとデビットカードの基本的な違い

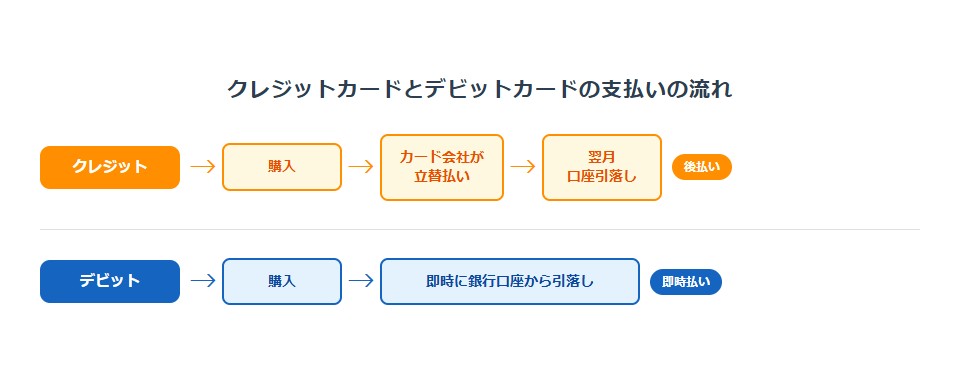

まずは、クレジットカードとデビットカードの基本的な仕組みを確認しましょう。ひとことで言えば、クレジットカードは「後払い」、デビットカードは「即時払い」です。この支払いタイミングの違いが、両者のあらゆる特徴の根本にあります。

クレジットカードの仕組みと特徴

クレジットカードは「後払い」方式

クレジットカードは、商品やサービスを購入した時点では口座からお金が引き落とされません。利用金額は毎月まとめて集計され、翌月(または翌々月)に指定の銀行口座から一括で引き落としされます。つまり、カード会社が一時的に代金を立て替えてくれる仕組みです。

分割払い・リボ払いが使える

クレジットカードには、一括払い以外にもさまざまな支払い方法があります。

- 一括払い:翌月にまとめて全額を支払う(手数料なし)

- 分割払い:3回・6回・12回など、複数回に分けて支払う(手数料あり)

- リボ払い:毎月の支払い額を一定にする方法(手数料が高めなので注意)

- ボーナス払い:ボーナス時期にまとめて支払う(手数料なしの場合が多い)

特にリボ払いは手数料(年利15%前後)が高く、支払い総額が膨らみやすいため、利用には十分な注意が必要です。

クレジットカードには審査がある

クレジットカードを申し込む際には、カード会社による信用審査(与信審査)があります。年収や勤務先、過去の返済履歴(信用情報)などをもとに、カードを発行するかどうかが判断されます。そのため、学生や収入が不安定な方は審査に通りにくい場合もあります。

デビットカードの仕組みと特徴

デビットカードは「即時引き落とし」方式

デビットカードは、カードで支払いをしたその場で銀行口座から即座に代金が引き落とされる仕組みです。口座残高の範囲内でしか使えないため、使いすぎを防ぎやすいのが大きな特徴です。

審査なしで発行できる

デビットカードは後払いではないため、基本的に信用審査がありません。銀行口座を持っていれば、15歳・16歳以上(銀行により異なる)から発行できるカードが多く、学生や主婦の方でも作りやすいカードです。

利用限度額=口座残高

デビットカードの利用限度額は、原則として銀行口座の残高が上限です。口座に10万円しかなければ、10万円までしか使えません。クレジットカードのように「来月払えばいい」という使い方はできないため、計画的な支出管理に向いています。

クレジットカードとデビットカードの違い|比較表

両者の違いを一覧表で整理します。

| 比較項目 | クレジットカード | デビットカード |

|---|---|---|

| 支払いタイミング | 後払い(翌月以降に引き落とし) | 即時払い(その場で口座から引き落とし) |

| 審査 | あり(信用審査) | 原則なし |

| 申込可能年齢 | 18歳以上(高校生不可が多い) | 15〜16歳以上(銀行により異なる) |

| 利用限度額 | カード会社が設定した上限 | 口座残高が上限 |

| 分割・リボ払い | 利用可能 | 利用不可(一括のみ) |

| ポイント還元率 | 0.5〜1.0%が一般的 | 0.2〜0.5%が一般的 |

| ETCカード | 発行可能 | 原則発行不可 |

| 海外利用 | VisaやMastercardなら広く利用可 | 国際ブランド付きなら利用可 |

| 不正利用時の補償 | 充実している場合が多い | カードにより異なる |

| 使いすぎのリスク | 高い(手持ち以上に使える) | 低い(残高以上は使えない) |

クレジットカードのメリット・デメリット

メリット

- ポイント還元率が高い:デビットカードと比べて0.5〜1.0%の還元が一般的で、カードによっては1.5%以上のものもある

- 分割・リボ払いで大きな買い物がしやすい:手元にお金がなくても支払いを先延ばしにできる

- 付帯サービスが充実:旅行保険、空港ラウンジ利用、ショッピング保険などが付くカードも多い

- 信用実績(クレヒス)が積める:将来の住宅ローンなどに有利になる

- ETCカードが作れる:高速道路を頻繁に使う方には必須

デメリット

- 使いすぎのリスクがある:口座残高を超えて利用できるため、支払い能力以上に使ってしまう恐れがある

- リボ払いの手数料が高い:年利15%前後の手数料が発生し、返済が長期化しやすい

- 審査に通らないことがある:学生やフリーランスなど、収入が不安定な場合は発行が難しいケースもある

デビットカードのメリット・デメリット

メリット

- 使いすぎを防げる:口座残高の範囲内でしか使えないため、家計管理がしやすい

- 審査なしで作れる:銀行口座があれば基本的に発行可能

- 即時引き落としで支出を把握しやすい:いつ・いくら使ったかがリアルタイムで確認できる

- 15〜16歳から持てる:高校生でもキャッシュレス決済を利用できる

デメリット

- ポイント還元率が低め:クレジットカードに比べると還元率は控えめ

- 分割・リボ払いができない:支払いは一括のみのため、高額商品の購入には不向き

- ETCカードが作れない:高速道路のETC利用にはクレジットカードが必要

- 一部利用できない場面がある:月額課金サービスやガソリンスタンドなど、一部の加盟店では利用できないことがある

- 信用実績(クレヒス)が積めない:デビットカードの利用は信用情報に記録されない

クレジットカードとデビットカード、どちらを選ぶべき?

どちらのカードが向いているかは、ライフスタイルや支出管理のスタイルによって異なります。以下の目安を参考にしてみてください。

クレジットカードが向いている人

- ポイントを効率よく貯めたい人

- 毎月の支出を計画的に管理できる人

- 旅行保険やラウンジなどの付帯サービスを活用したい人

- ETCカードが必要な人

- 信用実績(クレヒス)を積みたい人

デビットカードが向いている人

- カードの使いすぎが心配な人

- リアルタイムで支出を把握したい人

- クレジットカードの審査に不安がある人

- 高校生などクレジットカードを作れない年齢の人

- シンプルにキャッシュレス決済を始めたい人

両方持つのもおすすめ

実は、クレジットカードとデビットカードを両方持って使い分けるのも賢い方法です。たとえば、固定費や大きな買い物はクレジットカードでポイントを貯め、日常の細かい買い物はデビットカードで支出を管理する、という使い方ができます。

まとめ

クレジットカードとデビットカードの違いをあらためて整理すると、次のとおりです。

- クレジットカード:後払い方式。ポイント還元率が高く、分割払いや付帯サービスが充実。ただし使いすぎには注意が必要

- デビットカード:即時払い方式。口座残高の範囲で使えるため使いすぎを防げる。審査なしで作れるが、ポイント還元率はやや低め

どちらが優れているというものではなく、自分の生活スタイルや支出管理の方法に合ったカードを選ぶことが大切です。それぞれの特徴を理解したうえで、自分に合った1枚を見つけてみてください。

コメント